Tízből hét spanyol most úgy gondolja, hogy a jelzálogkölcsön fizetése jobb érték, mint a bérlés, mivel egyre nő az új ingatlanbuboréktól való félelem és a lakástörvény elmarad.

A bérleti árak fullasztó emelkedése strukturális váltást vált ki a spanyol lakossági piac gondolkodásmódjában. A szisztematikusan rekordmagasságú havi bérleti díjak mellett a közvélemény egyértelmű irányba kristályosodik ki: tízből hét magánszemély (71%) gondolja úgy, hogy a jelenlegi szinten pénzügyileg kifizetődőbb jelzálogkölcsönt fizetni, mint bérleti díjat felvenni.

Ez a fő következtetése a Radiografía del mercado de la vivienda en 2026 jelentésnek. (forrás spanyolul)amelyet a Fotocasa Research készítette. A számok a legmagasabb szintű konszenzust mutatják a teljes tanulmányban (10-ből 7,6-os átlagos értékeléssel), és enyhe növekedésre utalnak 2025 első feléhez képest, amikor a piacon aktívak 70%-a egyetértett az állítással.

A lakástulajdon, mint „menedék” a kiegyensúlyozatlan bérleti piac elől

Az elemzés azt mutatja, hogy a vásárlás preferálását nem kizárólag a kulturális normák vezérlik, hanem a bérleti díjak meredek emelkedésével szembeni pénzügyi túlélési stratégia is.

„Bár a lakástulajdonhoz való hozzáférés továbbra is nehéz a megtakarítások hiánya és a magas vételi árak miatt, egyre többen érzik úgy, hogy ha olyan helyzetben vannak, hogy megtehetik a dűlőt, akkor a jelzáloghitel fizetése jövedelmezőbb megoldás, mint a havi jövedelmet folyamatosan dráguló bérleti díj kiosztása. Ez a felfogás tükrözi a jelenleg a bérleti piacot érintő hatalmas egyensúlyhiányt” – magyarázza Mar foríca Matosa, a kutatás vezetője.

Ez a környezet megerősítette a spanyol piac egyéb hagyományos mutatóit:

- Biztonságos befektetés: a válaszadók 68%-a szerint az ingatlanvásárlás továbbra is jó befektetés (7,2 pont a 10-ből).

- Mélyen gyökerező tulajdon: további 68%-uk szerint a saját otthon érzése mélyen gyökerezik a spanyol társadalomban. Ez a meggyőződés azonban meggyengült 2025 első feléhez képest, amikor a támogatottság 72% volt.

- Lakás, mint örökség: a magánszemélyek 59%-a még mindig úgy gondolja, hogy a lakás a legjobb örökség, amit gyermekére hagyhat, ez a szám némileg csökkent az előző évi 61%-hoz képest.

Egy új ingatlanbuborék kísértete nagyobbra dereng

Ennek a vásárlási preferenciának a másik oldala a félelem. A vételi és bérleti árak emelkedésének sebessége megkongatta a vészharangokat a polgárok körében. A megkérdezettek mintegy 56%-a attól tart, hogy a piac egy új ingatlanbuborék felé halad, ami két százalékponttal több a 2025-ben mért 54%-hoz képest.

Eközben a bérbeadás kulturális felfogása továbbra is pesszimizmusba süllyedt. Az aktív magánszemélyek fele (50%) továbbra is ragaszkodik ahhoz, hogy a bérlakásban lakni „kidobja a pénzt”, ugyanolyan arányban, mint tavaly. Ezzel összhangban csökkennek a várakozások, miszerint Spanyolország közeledni fog az európai bérbeadási modellhez: 40%-ra (a 2025-ös 41%-ról) 40%-ra esett vissza az a vélekedés, hogy a piac a bérbeadás nagyobb szerepe felé fejlődik.

A lakástörvénynek nem sikerül megnyernie az ingatlanpiacot

A jelentés ismét rávilágít a jelenlegi szabályozási keret közvélemény körében tapasztalható széles körű elutasítására. A lakástörvény értékelése továbbra is határozottan negatív tartományban van. Bár az elmúlt év során 27%-ról 28%-ra nőtt az ezt elfogadó magánszemélyek aránya, az átlagos értékelés 10-ből 4,7 ponton ragadt.

A makrogazdasági tényezőt szem előtt kell tartani

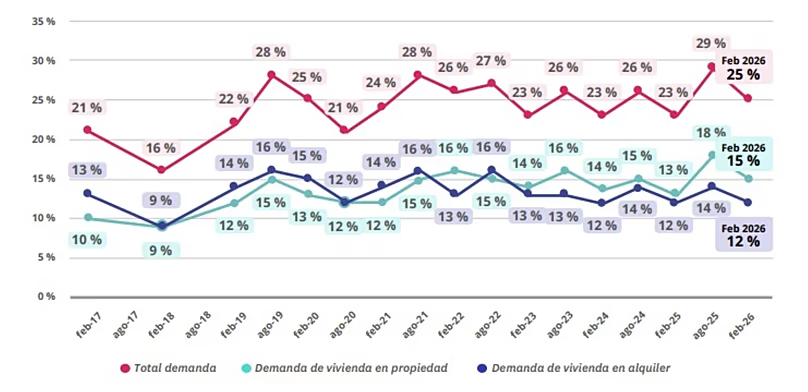

Kulcsfontosságú, hogy ezt a pillanatképet kontextusba helyezzük: a Fotocasa 2026 februárjában végezte el a felmérést. A polgárok válaszai tehát tükrözik a 2023–2025-ös biennium hatását, amelyet a kamatlábak fokozatos enyhülése jellemez, ami olcsóbbá tette a jelzáloghiteleket, és ezzel párhuzamosan emelkedtek a bérleti díjak.

Az Európai Központi Bank (EKB) legutóbbi, tavaly júniusi kamatemelése újabb bizonytalansági réteget jelent. A jelzáloghitelek szigorításának a polgárok jövedelmezőségről alkotott véleményére gyakorolt hatását a következő ágazati jelentésekben kell értékelni.